何卒ご了承ください。

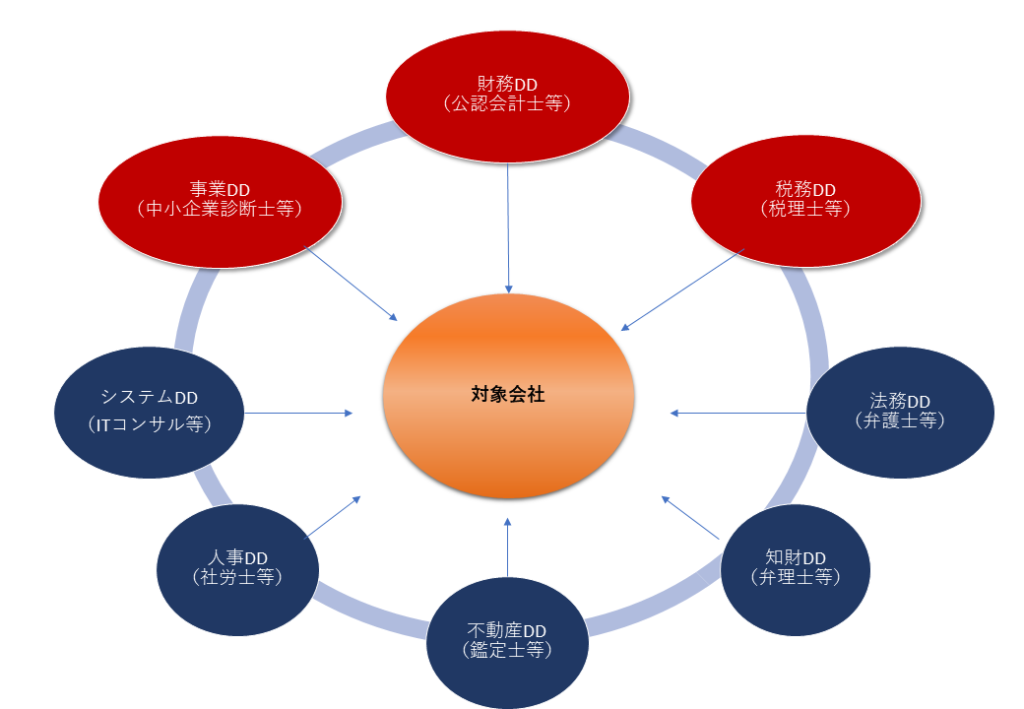

デューデリジェンスの種類とユニークスの業務範囲(財務・事業・税務)

デューデリジェンスは、国家資格があれば実施できる類の業務ではなく、目的に応じてイシューを的確に報告できるかどうかは各専門職のキャリアによって品質に差が生じます。

財務デューデリジェンス(財務DD)の基本知識

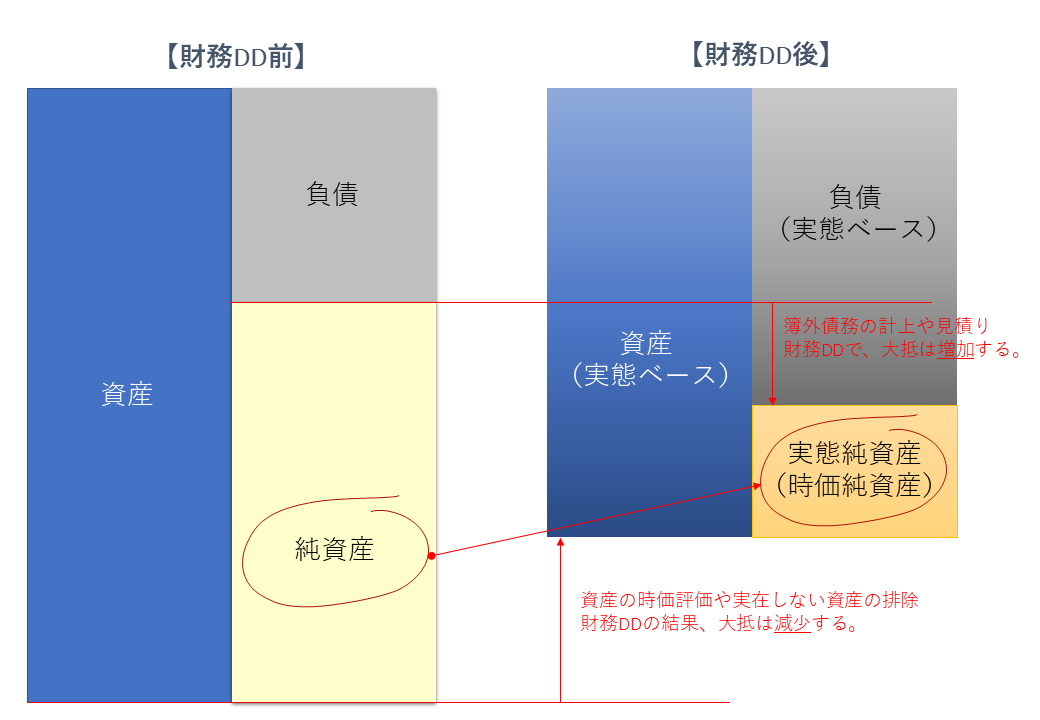

財務DDの調査対象は過去の会計帳簿とその結果としての決算書(主に貸借対照表と損益計算書)の補正です。

特に会計監査を行っていない税務会計基準の中小企業、買収対象になるような未上場企業、又はカーブアウト事業では、実在性のない資産や簿外債務の存在等によって時価と乖離した財政状態を示している場合がほとんどです。財務DDでは、まず貸借対照表の各資産や負債について分析や調査を行い実態ベースの貸借対照表に修正を行い、実態純資産(時価純資産)を算定することになります。

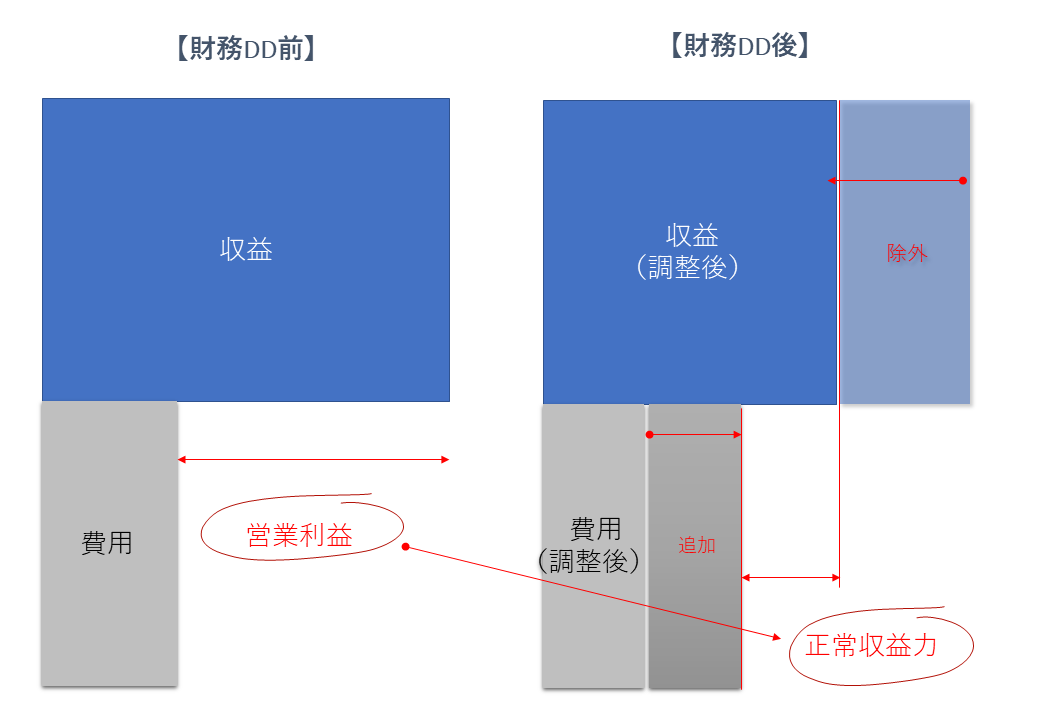

次に、損益計算書です。同じく中小企業等では節税や信用対策で多くの場合は仮装経理や粉飾決算が行われています。また、代表者等の個人的な費用が混在していることも常態です。そのため、収益からは仮装経理や特殊要因によるものを除外し、費用として計上が漏れている項目や、減価償却の計上漏れなどを補正します。その結果、財務DDを経て歪んでいる営業利益等を事業の本来的な実力値を示す正常収益力として補正します。

デューデリジェンスの目的に応じた対応

財務デューデリジェンスの経験数が多い公認会計士の作成した報告書とそれ以外の違いとして、案件ごとにカスタマイズした報告情報を柔軟に作り変えるかどうかが違います。こればかりは経験本数や専門訓練を経ているかどうかによるため、容易に真似できるものではありません。

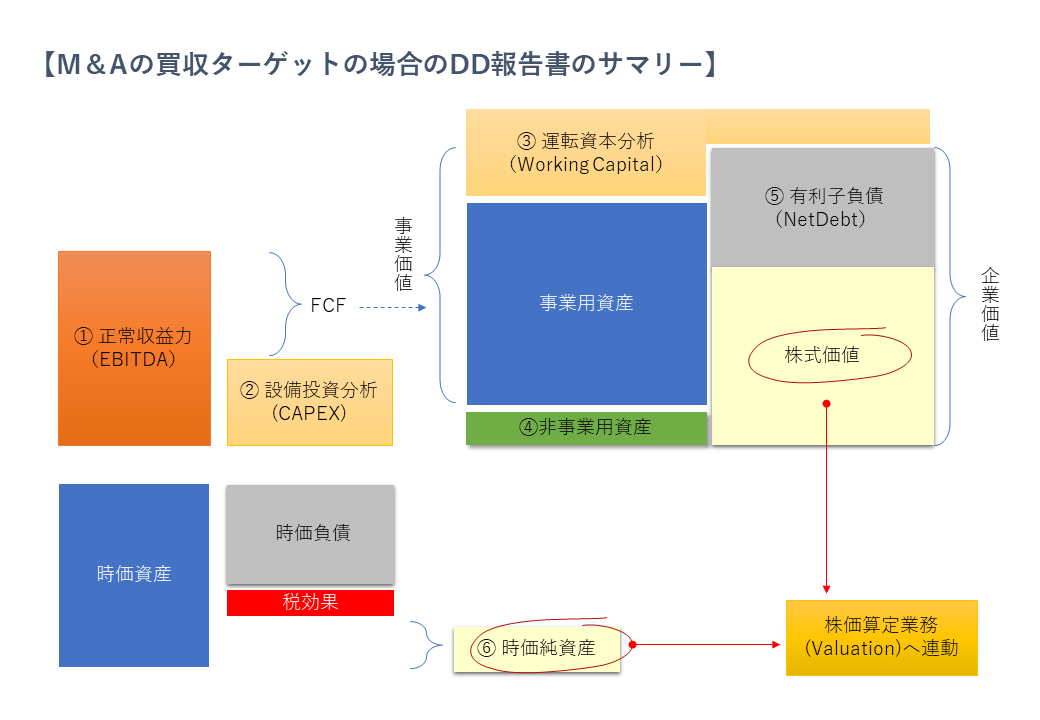

例えば、あるデューデリジェンスがM&Aの買収ターゲットであった際の報告書の例は以下の通りです。

このケースでは、単に貸借対照表や損益計算書を補正するだけでなく、M&Aの交渉上で、買収対象のバリュエーションをDCF法やマルチプル法といったアプローチを用いて評価することを目的としていることを想定します。そのため、依頼主の知りたい情報はまずその事業がどのくらい稼ぐ力があるかという正常収益力なので、こちらの分析にもっとも力をいれて報告書のトップにもってきます。

DDの要約情報(エグゼクティブサマリー)は、①正常収益力(EBITDA)と②設備投資額の分析であり、両者の合計額がフリーキャッシュフロー(FCF)となり、このキャッシュフローが事業価値に繋がります。さらに、ファイナンス理論の株価評価に沿う形で、補正後の決算書を③運転資本(WC)、④非事業用資産の時価額、⑤純有利子負債(NetDebt)に組み替えて報告します。

最後に、貸借対照表を、課税前の含み益に対する税効果を控除した時価純資産に組みなおして表示し、コストアプローチの株価算定のための時価純資産を出しておきます。

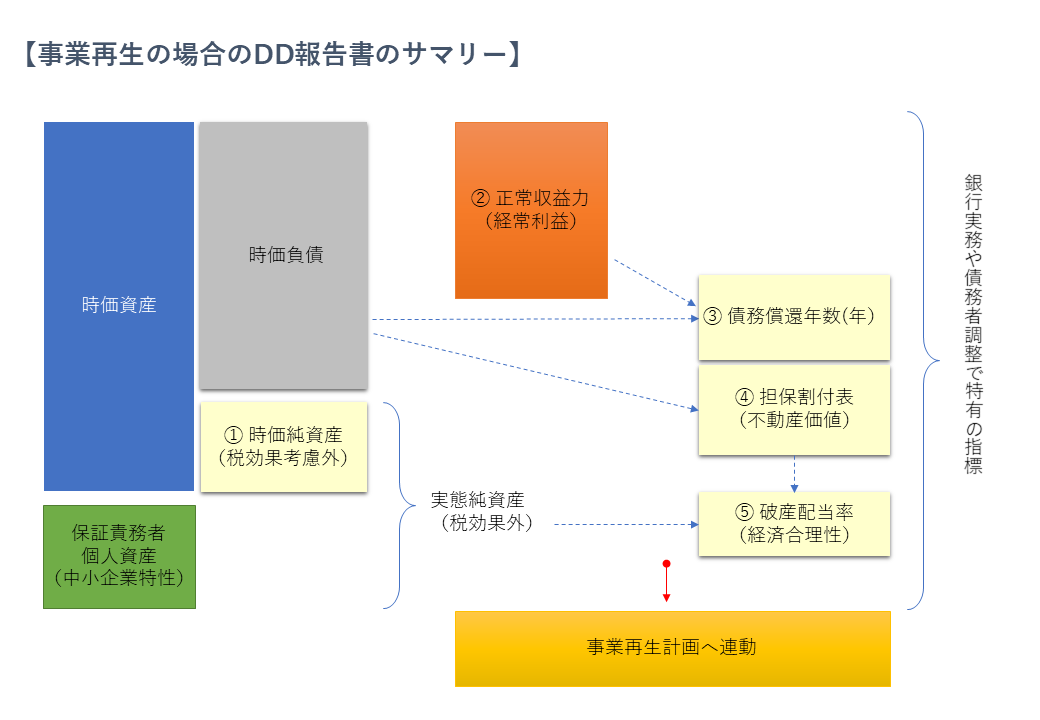

次に、ある経営不振企業の事業再生を依頼されたケースでの報告書は以下の通りです。

このケースでは、過剰債務となっていることから金融債権者にリスケや債務免除といった金融支援を得ると同時に、事業を再構築する事業再生計画を作る業務をその後に想定します。金融目線ではまず会社の財産価値に関心があるので時価ベースでの財政状態を報告書のトップに置きます。

DDの要約情報(エグゼクティブサマリー)の並びは①時価純資産ですがM&Aの場合と異なり税効果を考慮しません。また、代表者やその家族の個人資産も調査してオーナー企業等の特性として法人の純資産に加算して実態純資産を出します。

損益計算書を補正した②正常収益力もM&Aの場合と異なり減価償却や利子を加味した経常利益で示し、更に金融機関が自己査定や審査実務で求める③債務償還年数、④不動産の各債務者担保割付の状況の整理を示し、最後にもしも該当企業を破産させた場合に債務者に配当される財産額を示す⑤破産配当率の試算まで一気に行います。

財務DDは誰が行っても同じという風に考えていらっしゃいましたら、その後工程によってDD専門のプロは最小工数で目的をもっとも果たすように職人芸をもっていることをぜひご理解いただきたいと思います。

このほか、事業DDや税務DDについても、ユニークスの場合は対応可能なサイズ案件では財務DDと一緒に行えます。よく「四大会計ファームのFASと同水準」という文句を使う事務所が多いのは承知していますが、それでもあえて大手ファームの熟練工レベルの成果物が出せる個人会計事務所なのだということをアピールさせていただきたいと思います。